Du willst also Kreditkartenzahlungen in Deinem Schweizer Online Shop anbieten? Und ev. noch ein paar zusätzliche Zahlungsarten wie PayPal, PostFinance oder TWINT?

Willkommen im unüberschaubaren Dschungel der Payment Service Provider (PSP, oder auf Deutsch einfach „Zahlungsdienstleister“).

In diesem Artikel decke ich folgene Themen ab (Du kannst mit einem Klick zum entsprechenden Abschnitt springen):

- Kreditkartenzahlung im Online Shop annehmen – ein Mini Guide

- Vergleich der Payment Service Provider für die Schweiz:

- Meine Empfehlung

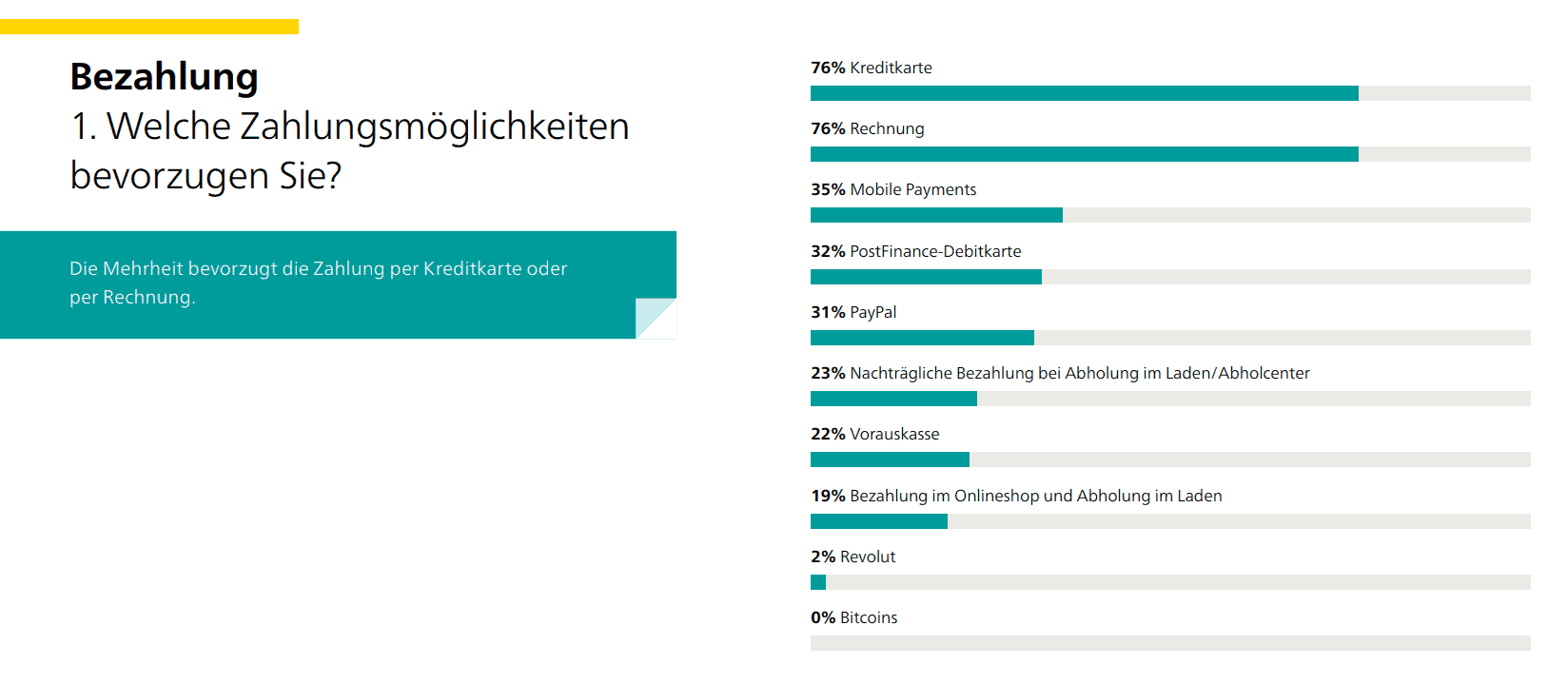

Bevor wir die verschiedenen Payment Service Provider vergleichen, zur Erinnerung noch einmal die in der Schweiz beliebtesten und verbreitetsten Zahlungsarten (aus meinem Artikel „WooCommerce Online Shop in der Schweiz betreiben“):

Die Zahlungsarten „Rechnung“, „Vorauskasse“ und „Nachträgliche Bezahlung bei Abholung im Laden“ können in einem WooCommerce Online Shop problemlos umgesetzt werden und brauchen keinen Payment Service Provider.

Einen Payment Service Provider brauchst Du erst, sobald Du Kreditkarten (Mastercard, VISA, American Express, etc.), Mobile Payments (in der Schweiz ist TWINT am beliebtesten, gefolgt von Apple Pay, Google Pay und Samsung Pay), PayPal, PostFinance (Debitkarte & E-Finance) oder „exotischere“ Zahlungsarten wie z.B. Sofort/Klarna oder Kryptowährungen wie Bitcoin in Deinem Online Shop anbieten willst.

Für ein besseres Verständnis erkläre ich hier zuerst den grundlegenden Ablauf am Beispiel von Kreditkartenzahlungen:

Kreditkartenzahlung im Online Shop annehmen – ein Mini Guide

Im Prinzip gibt es 4 verschiedene Parteien, die bei einer Kreditkartenzahlung in einem Online Shop involviert sind:

- Issuer: Die Issuer sind die Firmen, die in der Schweiz die Kreditkarten (Mastercard, VISA, American Express, etc.) herausgeben. Das sind z.B. die UBS, Cornèr Bank, Swisscard AECS oder Viseca. Das mehr als Info und der Vollständigkeitshalber, das ist für Dich als Online Shop Betreiber nicht direkt relevant.

- Acquirer: Die Acquirer sind die Firmen, welche die Kreditkartenzahlungen entgegennehmen nehmen können (sozusagen das Gegenstück zum Issuer). Wenn Du als Online Shop Betreiber eine Kreditkartenzahlung annehmen möchtest, brauchst Du (oder Dein Payment Service Provider) einen sogenannten Kreditkarten-Akzeptanzvertrag.

In der Schweiz gibt es folgende 3 Anbieter:- BS PAYONE SWISS AG (UPDATE 12.3.2021: SIX hat per 1.3.2021 auch die PAYONE aufgekauft.)

- Concardis Schweiz AG

- SIX Payment Services AG. Anmerkung: SIX hat 2017 das Acquiring-Geschäft von Aduno gekauft und aktuell einen geschätzen Marktanteil von 75-85%. SIX selber wiederum gehört seit 2018 zu Worldline. Jetzt seit ca. Herbst 2021 wird das Angebot auch aktiv und offiziell unter „Worldline“ vermarktet. Aber gleich schon einmal als Hinweis vorab: Marktführer zu sein heisst weder guten Support noch moderne/einfache Lösungen für Online Shop Betreiber zu bieten.

- Payment Service Provider (PSP): Der Payment Service Provider ist für die technische Abwicklung der Kreditkartenzahlung verantwortlich. Stark vereinfacht gesagt: Der Acquirer ist für den Geldfluss verantwortlich (von der Prüfung der Kreditkartenlimite bis hin zur Auszahlung des Geldes). Der PSP hingegen ist für die technisch sichere Abwicklung der Kreditkartenzahlung verantwortlich, welche äusserst komplex und hohen Anforderungen genügen muss (Stichwort PCI-Compliance).

In der Schweiz gibt es folgende 6 Anbieter (theoretisch gibt es natürlich noch mehr, aber das sind die 6 die in der Schweiz verbreitet sind und Sinn machen – alphabetisch geordnet):- Datatrans (wurde von Planet aufgekauft und wird in Zukunft irgendwann unter dem Brand Planet laufen)

- PayPal

- Payrexx

- PostFinance

- Worldline (ehemals SIX Payments) (Ja, der einzige „offizielle“ Acquirer, der gleichzeitig PSP ist – was aber nicht relevant ist und weiter unten klarer wird)

- Stripe

- Zahlungsmodul (Online Shop Schnittstelle / Plugin): Der Payment Service Provider ist nicht unbedingt dafür verantwortlich, dass seine technische Schnittstelle in Deinem gewählten Online Shop System läuft. Je nach gewähltem PSP musst Du also noch ein zusätzliches WooCommerce Plugin kaufen.

Du als Online Shop Betreiber brauchst also 3 Dinge: Acquirer, Payment Service Provider und ein Zahlungsmodul für Dein Online Shop System.

Und hier wird das Ganze jetzt ziemlich verwirrend, weil die Begriffe nicht ganz eindeutig definiert sind, sich der Markt extrem schnell verändert und die verschiedenen Anbieter mehrere dieser 3 Dinge anbieten können.

Lass mich versuchen, etwas Licht ins Dunkel zu bringen:

Problem #1: Acquirer & Payment Service Provider sind heutzutage meistens aus einer Hand. Meistens…

Zumindest würde ich dringend empfehlen, einen Payment Service Provider zu wählen, bei dem Du nicht selber noch zusätzlich mit einem Acquirer Kreditkartenakzeptanzverträge abschliessen musst.

Dummerweise kann 1 dieser 6 Schweizer Payment Service Provider (Datatrans/Planet) alleine keine Kreditkartenzahlungen annehmen, sondern Du brauchst zusätzlich eben einen Kreditkartenakzeptanzvertrag mit einem Acquirer.

Datatrans hat zwar eine illustre Kundenliste vorzuweisen: Swiss, SBB, Digitec/Galaxus, Migros, Coop.

Und für solche Grossfirmen mag es von Vorteil sein, wenn sie unabhängig vom technischen Payment Service Provider (eben Datatrans) mit dem Acquirer um bessere Konditionen für die Kreditkartengebühren feilschen können (und bei Bedarf den Acquirer einfach austauschen, ohne die Technik (= Payment Service Provider) wechseln zu müssen).

Aber für die meisten KMU würde ich persönlich davon abraten. Für KMU ist es umgekehrt von Vorteil, wenn sie sich eben nicht selber auch noch um den Acquirer kümmern müssen. Vor allem weil man als KMU nie die selben guten Konditionen beim Acquirer erhält, wie Grossfirmen mit entsprechendem Umsatz.

Problem #2: Gewisse Zahlungsarten sind gleichzeitig auch Payment Service Provider

Das sind die 2 Zahlungsarten PayPal und PostFinance (Debitkarte & E-Finance). PayPal und PostFinance sind gleichzeitig auch Payment Service Provider.

Das heisst aber nicht, dass Du PayPal oder PostFinance als Payment Service Provider wählen musst, wenn Du diese als Zahlungsart anbieten möchtest (und würde ich persönlich auch nicht empfehlen).

Wenn Du PayPal oder PostFinance als Zahlungsmittel anbieten möchtest, brauchst Du aber auf jeden Fall ein PayPal bzw. PostFinance Geschäftskonto – unabhängig davon, welchen Payment Service Provider Du dann tatsächlich für die Abwicklung wählst (das gilt z.B. übrigens auch für TWINT – Du brauchst ein TWINT Geschäftskonto, um TWINT Zahlungen annehmen zu können).

Update & Tipp: Bei Payrexx kannst Du mittlerweile sowohl TWINT als auch PostFinance als Zahlungsart anbieten, ohne dass Du selber bei TWINT bzw. PostFinance ein Konto bzw. Vertrag brauchst. Alles läuft direkt über Payrexx, was es natürlich noch viel einfacher macht, möglichst viele Zahlungsarten anzubieten.

Aber Achtung:

Problem #3: Nicht jeder Payment Service Provider unterstützt jede Zahlungsart

Bisher haben wir die Payment Service Provider primär aus Sicht der Kreditkartenzahlung betrachtet.

Aber eben: Was ist, wenn Du zusätzliche Zahlungsarten wie PayPal, PostFinance, TWINT oder sonst etwas anbieten möchtest?

Nicht jeder Payment Service Provider unterstützt jede Zahlungsart.

Wenn Du also nicht mehrere Payment Service Provider nutzen willst, empfehle ich sehr darauf zu achten, dass Dein gewählter PSP auch wirklich alle gewünschten Zahlungsarten unterstützt.

Ich persönlich würde dringendst nur zu einem einzigen PSP raten, um Aufwand, Komplexität und Kosten möglichst tief zu halten. Denn denk daran: Für jeden PSP brauchst Du auch noch das Zahlungsmodul für die Integration in Deinem Online Shop.

Mit diesem Wissen können wir jetzt endlich einen Vergleich anstellen:

Vergleich der Payment Service Provider für die Schweiz

Bei der Wahl des Payment Service Providers spielen die folgenden 3 Faktoren die wohl wichtigste Rolle:

- Unterstützte Zahlungsarten: Wie gesagt, wir wollen einen Payment Service Provider für alle gewünschten Zahlungsarten.

- Zahlungsmodul für Online Shop (WooCommerce oder anderes System): Bietet Dein Online Shop System oder der PSP selbst ein Zahlungsmodul (z.B. WooCommerce Plugin) an, oder muss dieses zusätzlich von einem Drittanbieter gekauft werden?

- Kosten: Keine Frage, die Kosten und Kreditkartengebühren sind schlussendlich natürlich ebenfalls ein wichtiger Faktor (je höher der Umsatz, desto wichtiger).

Gehen wir diese 3 Faktoren für alle 6 Payment Service Provider der Reihe nach durch:

1. Unterstützte Zahlungsarten des Payment Service Provider

Hier eine simple Übersicht über die (in der Schweiz relevantesten) unterstützten Zahlungsarten:

| Datatrans | PayPal | Payrexx | PostFinance | Worldline (SIX Payments) | Stripe | |

| Kreditkarten | Ja (mit separatem Acquirer) | Ja | Ja | Ja | Ja | Ja |

| PayPal | Ja | Ja | Ja | Ja | ||

| PostFinance | Ja | Ja | Ja | Ja | ||

| TWINT | Ja | Ja | Ja | Ja | ||

| Apple Pay | Ja | Ja | Ja | Ja | ||

| Google Pay | Ja | Ja | Ja | Ja | ||

| Samsung Pay | Ja | Ja | Ja | |||

| Sofort/Klarna | Ja | Ja | Ja | Ja |

Ein paar Anmerkungen dazu:

- Datatrans: Datatrans unterstützt zwar die meisten Zahlungsarten, aber wie schon erwähnt ist das grösste Problem dabei, dass sie als reiner technischer Payment Service Provider auftreten.

- PayPal: PayPal ist etwas ein Sonderfall: Primär ist PayPal natürlich für PayPal gemacht. Obwohl über PayPal auch mit Kreditkarte gezahlt werden kann, ist das vielen Endkunden nicht bewusst (eben weil PayPal primär als Zahlungsmethode bekannt ist). Darum in meinen Augen für Online Shop Betreiber nicht optimal.

- Payrexx: Im Gegensatz zu Datatrans braucht man mit Payrexx keinen separaten Acquirer, sondern kann direkt Kreditkartenzahlungen annehmen. Nicht nur das, wie oben schon erwähnt, bietet Payrexx auch die Möglichkeit, TWINT sowie PostFinance als Zahlungsart anzubieten, ohne dass man selber ein TWINT bzw. PostFinance Konto haben muss. Das in Kombination mit der grossen Auswahl an Zahlungsarten macht Payrexx meiner Meinung nach zum eindeutigen Sieger in dieser Kategorie.

- PostFinance: Ähnliches Problem wie PayPal: PostFinance ist primär für PostFinance gemacht und bietet einfach extrem wenige andere Zahlungsarten an.

- Worldline (SIX Payments): Bietet zwar alle relevanten, aber doch nicht ganz so viele exotischere Zahlungsarten wie Payrexx oder Datatrans an.

- Stripe: Stripe ist ein internationaler Anbieter, der primär für seine extrem einfache Bedienung und Integration im Online Shop bekannt geworden ist. Stripe bietet neben Kreditkarten noch einige andere Zahlungsarten. Einige der in der Schweiz wichtigen Zahlungsarten fehlen aber leider. Stripe ist darum insbesondere als Ergänzung zu PayPal zu empfehlen, wenn nur Kreditkarten und eben PayPal angeboten werden sollen.

2. Zahlungsmodul für WooCommerce Online Shop

Ich bin auf WooCommerce Online Shops spezialisiert. Aber egal ob Du WooCommerce oder ein anderes Online Shop System verwendest:

Mit Sellxed.com gibt es einen Anbieter, der für praktisch jeden Payment Service Provider (total 97, also auch internationale und in der Schweiz irrelevante PSP) und jedes Online Shop System (total 36 verschiedene E-Commerce Systeme, darunter eben auch WooCommerce) Zahlungsmodule anbietet. Sellxed ist dabei oftmals auch der vom PSP selbst offiziell empfohlene Anbieter.

Aber: Jedes dieser Zahlungsmodule kostet 200.-/Jahr.

Für einige Payment Service Provider gibt es aber in WooCommerce bereits ein gratis Zahlungsmodul (= Plugin):

- Datatrans: Benötigt ein separates Plugin von Sellxed.com.

- PayPal: Bietet WooCommerce selbst ein gratis Plugin.

- Payrexx: Payrexx bietet ein gratis WooCommerce Plugin.

- PostFinance: PostFinance liefert ein eigenes Plugin, empfiehlt aber interessanterweise auch Payrexx (ja, im Prinzip kann man PostFinance als Acquirer und Payrexx als technischen Payment Service Provider nutzen – bzw. als PSP für Zahlungsarten, die PostFinance nicht unterstützt).

- Worldline (SIX Payments): Benötigt ein separates Plugin von Sellxed.com.

- Stripe: Bietet WooCommerce selbst ein gratis Plugin.

Hinweis: Theoretisch könntest Du verschiedene Zahlungsarten über jeweils ein eigenes Zahlungsmodul einbinden. Also z.B. gleichzeitig die Zahlungsmodule für Stripe, PayPal, TWINT und PostFinance. Das ist aber natürlich nicht unbedingt zu empfehlen bzw. führt zu mehr Komplexität und Kosten, ohne wirklichen Vorteil.

3. Kosten & Kreditkartengebühren der Payment Service Provider

Damit kommen wir vielleich zum interessantesten Teil: Den Kosten & Kreditkartengebühren.

Die effektiven totalen Kosten setzen sich aus folgenden Teilen zusammen:

- Allenfalls jährliche Zahlungsmodul Lizenzkosten (Plugin für WooCommerce)

- Monatliche Fixkosten für den PSP

- Kosten pro Transaktion (Transaktions-/Kreditkartengebühren), welche sich wiederum aus 2 Teilen zusammensetzen:

- Fixe Kosten pro Transaktion

- Prozentuale Kosten pro Transaktion

Die genauen Kosten sind also vom monatlichen Umsatz und dem durchschnittlichen Warenkorbwert bzw. Anzahl Transaktionen in Deinem Online Shop abhängig.

Grundsätzlich gilt:

- Die prozentualen Transaktionskosten haben mit wachsendem Umsatz den mit Abstand grössten Einfluss auf die Gesamtkosten.

- Ausnahme: Du hast einen relativ kleinen durchschnittlichen Warenkorbwert (grob gesagt unter 50.- Warenkorbwert wird das relevant). Dann haben die fixen Transaktionskosten natürlich einen verhältnismässig grösseren Einfluss.

Hier wird das Ganze auch wieder etwas komplizierter:

Obwohl die Kosten grundsätzlich vorab für alle Payment Service Provider genau berechnet werden können, ist der direkte Vergleich der PSP ziemlich schwierig, eben weil sich die Kosten aus mehreren Teilen zusammensetzen und sich teilweise je nach monatlichem Umsatz oder gewähltem Abo ändern können.

Zuerst einmal die Übersicht über die Gebühren für alle 6 Payment Service Provider:

Dazu noch 2 Hinweise:

1. Auf der Website intransparent erwähnte „Sonderkonditionen für grössere Umsätze“ konnte ich natürlich nicht berücksichtigen.

2. PostFinance hat zusätzlich eine einmalige Einrichtungsgebühr von 249.-. Das ist natürlich ziemlich unsympathisch, habe ich aber nicht einberechnet, da diese langfristig kaum Einfluss auf die monatlichen Kosten hat.

- Monatliche Fixkosten: 20.-

- Transaktionsgebühren (mit Worldline/SIX als Acquirer): 2% + 0.29 CHF

- Monatliche Fixkosten: 0.-

- Transaktionsgebühren:

- Bis 4’000.- Umsatz: 3,5% + 0.55 CHF

- 4’001 bis 16’000.- Umsatz: 2,9% + 0.55 CHF

- 16’001 bis 80’000.- Umsatz: 2,7% + 0.55 CHF

- 80’001 bis 160’000.- Umsatz: 2,4% + 0.55 CHF

- Ab 160’001.- Umsatz: 1,9% + 0.55 CHF

| „Checkout“ Plan | „Starter“ Plan | „Plus“ Plan | „Pro“ Plan | |

| Monatliche Fixkosten: | 15.- | 19.- | 29.- | 49.- |

| Transaktionsgebühren Bis 4’000.- Umsatz: | 2,5% + 0.30 CHF | 2,4% + 0.30 CHF | 2,2% + 0.20 CHF | 1,7% + 0.20 CHF |

| Transaktionsgebühren 4’001 bis 10’000.- Umsatz: | 2,3% + 0.30 CHF | 2,0% + 0.30 CHF | 1,7% + 0.20 CHF | 1,5% + 0.20 CHF |

| Transaktionsgebühren 10’001 bis 25’000.- Umsatz: | 2,0% + 0.30 CHF | 1,8% + 0.30 CHF | 1,6% + 0.20 CHF | 1,4% + 0.20 CHF |

| Transaktionsgebühren 25’001 bis 100’000.- Umsatz: | 1,7% + 0.30 CHF | 1,6% + 0.30 CHF | 1,5% + 0.20 CHF | 1,3% + 0.20 CHF |

| Transaktionsgebühren Ab 100’001.- Umsatz: | Auf Anfrage | Auf Anfrage | Auf Anfrage | Auf Anfrage |

- PostFinance „All-in-one“ Plan:

- Monatliche Fixkosten: 14.90 CHF

- Transaktionsgebühren:

- Bis 2’499.- Umsatz: 2,9%

- 2’500 bis 4’999.- Umsatz: 2,6%

- Ab 5’000.- Umsatz: 2,3%

- PostFinance „Flex“ Plan:

- Monatliche Fixkosten: 19.90 CHF

- Transaktionsgebühren (mit Worldline/SIX als Acquirer): 2% + 0.18 CHF

- Bis 2’999.- Umsatz:

- Monatliche Fixkosten: 75.-

- Transaktionsgebühren: 2% + 0.10 CHF (nur auf den Umsatz von 1’000 bis 2’999.-)

- 3’000 bis 4’999.- Umsatz:

- Monatliche Fixkosten: 114.-

- Transaktionsgebühren: 2% + 0.10 CHF (nur auf den Umsatz von 3’000 bis 4’999.-)

- 5’000 bis 59’999.- Umsatz:

- Monatliche Fixkosten: 152.-

- Transaktionsgebühren: 2% + 0.10 CHF (nur auf den Umsatz von 5’000 bis 59’999.-)

- Ab 60’000.- Umsatz: Auf Anfrage

- Monatliche Fixkosten: 0.-

- Transaktionsgebühren: 2,9% + 0.30 CHF

Update 9.2.2023: Stripe erhöht die Transaktionsgebühren ab dem 10.4.2023 von 2,9% + 0.30 CHF auf 3,25% + 0.30 CHF. Diese Erhöhung ist in den Tabellen und Grafiken unten noch nicht einberechnet. Im Prinzip bestärkt das aber nur meine Empfehlung, dass sich Stripe selbst für sehr kleine Online Shops schlicht nicht mehr lohnt und Payrexx die beste Wahl ist.

Wie Du siehst, alles andere als eine einheitliche Preisberechnung.

Damit Du Dir jetzt aber einmal grob ein Bild von den totalen Kosten machen kannst, habe ich hier einmal 7 Beispiele für alle Payment Service Provider komplett durchgerechnet:

Preisvergleich der Payment Service Provider anhand konkreter Online Shop Beispiele

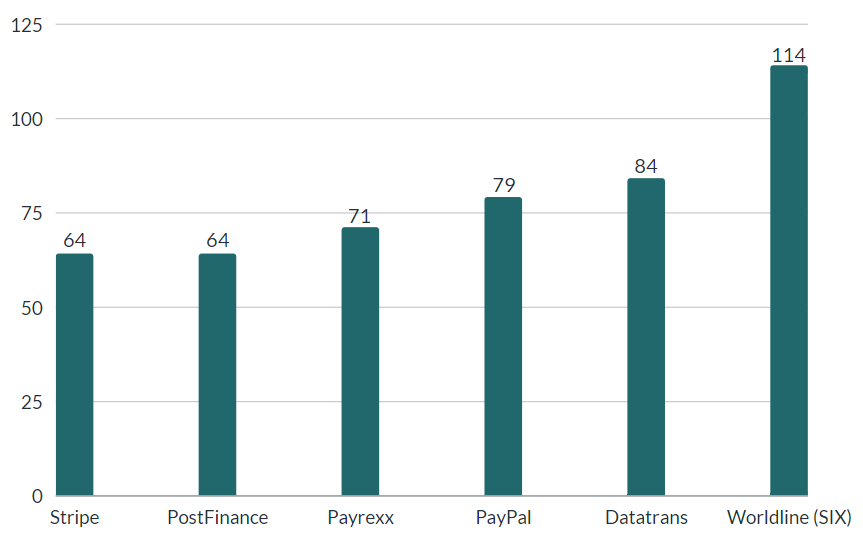

Beispiel #1: Ein Online Shop mit 2’000.- Umsatz pro Monat (20 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 75 | 0 |

| Fixe Transaktionsgebühren: | 5,8 | 11 | 6 | 6 | 4 | 4 | 0 | 3,6 | 1 | 6 |

| % Transaktionsgebühren: | 40 | 68 | 50 | 48 | 44 | 34 | 58 | 40 | 20 | 58 |

| Totale Kosten pro Monat: | 84.- | 79.- | 71.- | 73.- | 77.- | 87.- | 73.- | 64.- | 114.- | 64.- |

Und noch grafisch dargestellt:

Wie in der Tabelle ersichtlich, ist bei 2’000.- Umsatz pro Monat Stripe (64.-) und PostFinance (64.-) am günstigsten, dicht gefolt von Payrexx (71.-), PayPal (79.-) und Datatrans (84.-), während Worldline/SIX (114.-) am teuersten ist.

Bei kleinem monatlichen Umsatz haben Pläne mit relativ niedrigen Fixkosten die Nase vorn (wobei in absoluten Zahlen die Unterschiede relativ klein sind).

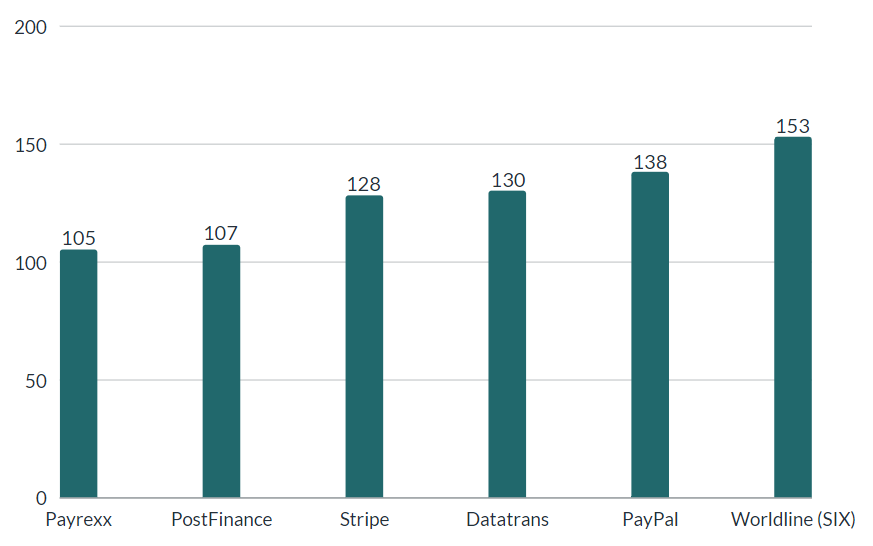

Beispiel #2: Ein Online Shop mit 4’000.- Umsatz pro Monat (40 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 114 | 0 |

| Fixe Transaktionsgebühren: | 11,6 | 22 | 12 | 12 | 8 | 8 | 0 | 7,2 | 1 | 12 |

| % Transaktionsgebühren: | 80 | 116 | 92 | 80 | 68 | 60 | 104 | 80 | 20 | 116 |

| Totale Kosten pro Monat: | 130.- | 138.- | 119.- | 111.- | 105.- | 117.- | 119.- | 107.- | 153.- | 128.- |

Bereits ab ca. 4’000.- Umsatz pro Monat wendet sich das Blatt: Payrexx übernimmt (und behält ab sofort) die Führung:

Rangliste:

- Payrexx: 105.-

- PostFinance: 107.-

- Stripe: 128.-

- Datatrans: 130.-

- PayPal: 138.-

- Worldline/SIX: 153.-

Beispiel #3: Ein Online Shop mit 6’000.- Umsatz pro Monat (60 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 152 | 0 |

| Fixe Transaktionsgebühren: | 17,4 | 33 | 18 | 18 | 12 | 12 | 0 | 10,8 | 1 | 18 |

| % Transaktionsgebühren: | 120 | 174 | 138 | 120 | 102 | 90 | 138 | 120 | 20 | 174 |

| Totale Kosten pro Monat: | 175.- | 207.- | 171.- | 157.- | 143.- | 151.- | 153.- | 151.- | 191.- | 192.- |

Bei 6’000.- Umsatz pro Monat wird Stripe sowohl von Datatrans als auch Worldline/SIX überholt:

Rangliste:

- Payrexx: 143.-

- PostFinance: 151.-

- Datatrans: 175.-

- Worldline/SIX: 191.-

- Stripe: 192.-

- PayPal: 207.-

Auch hier sind in absoluten Zahlen die Unterschiede natürlich noch nicht so gravierend.

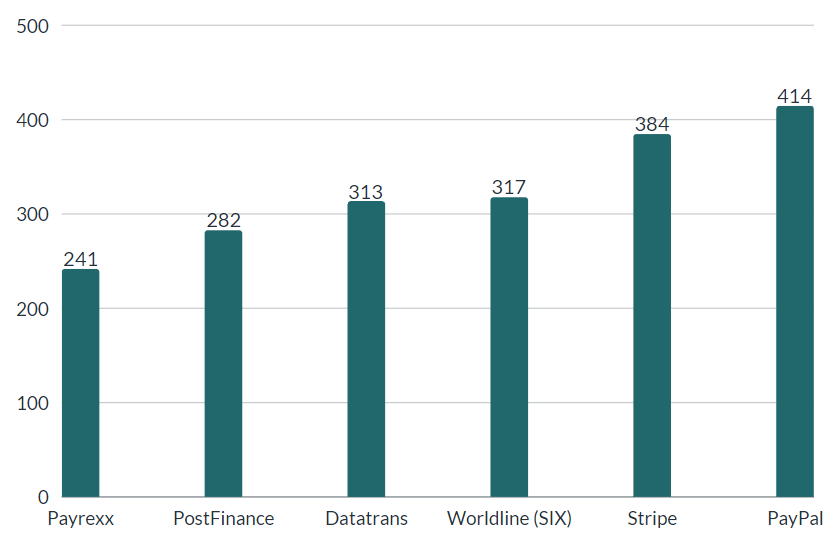

Beispiel #4: Ein Online Shop mit 12’000.- Umsatz pro Monat (120 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 152 | 0 |

| Fixe Transaktionsgebühren: | 34,8 | 66 | 36 | 36 | 24 | 24 | 0 | 21,6 | 7 | 36 |

| % Transaktionsgebühren: | 240 | 348 | 240 | 216 | 192 | 168 | 276 | 240 | 140 | 348 |

| Totale Kosten pro Monat: | 313.- | 414.- | 291v | 271.- | 245.- | 241.- | 291.- | 282.- | 317.- | 384.- |

Bei 12’000.- Umsatz pro Monat bleibt die Reihenfolge genau gleich, aber die absoluten Unterschiede der Kosten werden grösser:

Rangliste:

- Payrexx: 241.-

- PostFinance: 282.-

- Datatrans: 313.-

- Worldline/SIX: 317.-

- Stripe: 384.-

- PayPal: 414.-

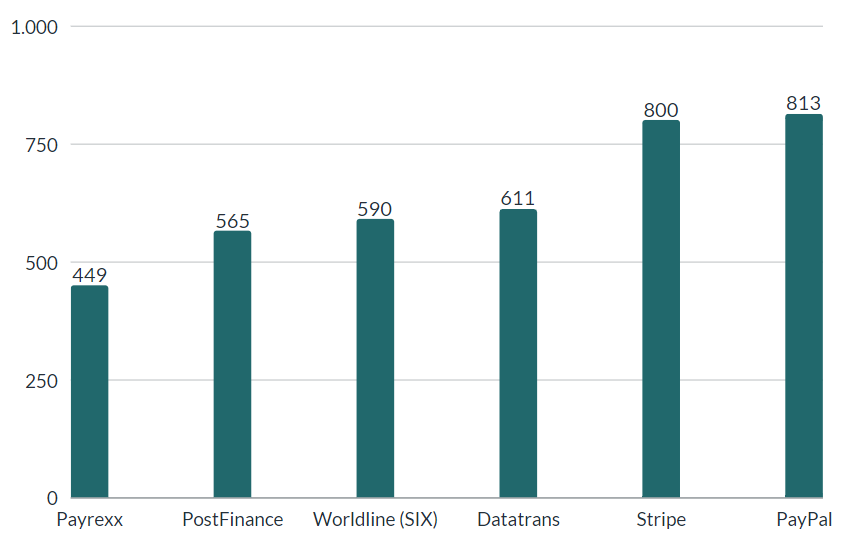

Beispiel #5: Ein Online Shop mit 25’000.- Umsatz pro Monat (250 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 152 | 0 |

| Fixe Transaktionsgebühren: | 72,5 | 137,5 | 75 | 75 | 50 | 50 | 0 | 45 | 20 | 75 |

| % Transaktionsgebühren: | 500 | 675 | 500 | 450 | 400 | 350 | 575 | 500 | 400 | 725 |

| Totale Kosten pro Monat: | 611.- | 813.- | 590.- | 544.- | 479.- | 449.- | 590.- | 565.- | 590.- | 800.- |

Bei 25’000.- wird Datatrans von Worldline/SIX überholt:

Rangliste:

- Payrexx: 449.-

- PostFinance: 565.-

- Worldline/SIX: 590.-

- Datatrans: 611.-

- Stripe: 800.-

- PayPal: 813.-

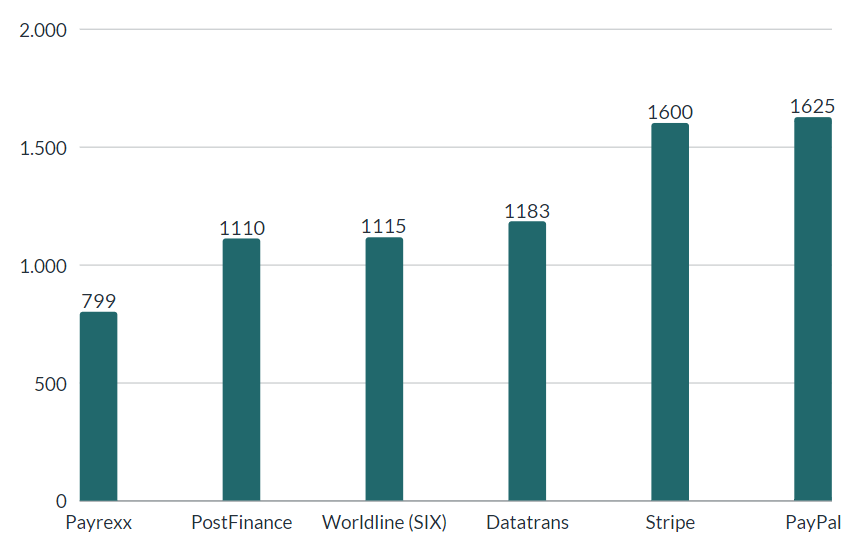

Beispiel #6: Ein Online Shop mit 50’000.- Umsatz pro Monat (500 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 152 | 0 |

| Fixe Transaktionsgebühren: | 145 | 275 | 150 | 150 | 100 | 100 | 0 | 90 | 45 | 150 |

| % Transaktionsgebühren: | 1000 | 1350 | 850 | 800 | 750 | 650 | 1150 | 1000 | 900 | 1450 |

| Totale Kosten pro Monat: | 1183.- | 1625.- | 1015.- | 969.- | 879.- | 799.- | 1165.- | 1110.- | 1115.- | 1600.- |

Keine Änderung von 25’000 auf 50’000.- Umsatz pro Monat, die Unterschiede in absoluten Zahlen werden aber immer grösser:

Rangliste:

- Payrexx: 799.-

- PostFinance: 1110.-

- Worldline/SIX: 1115.-

- Datatrans: 1183.-

- Stripe: 1600.-

- PayPal: 1625.-

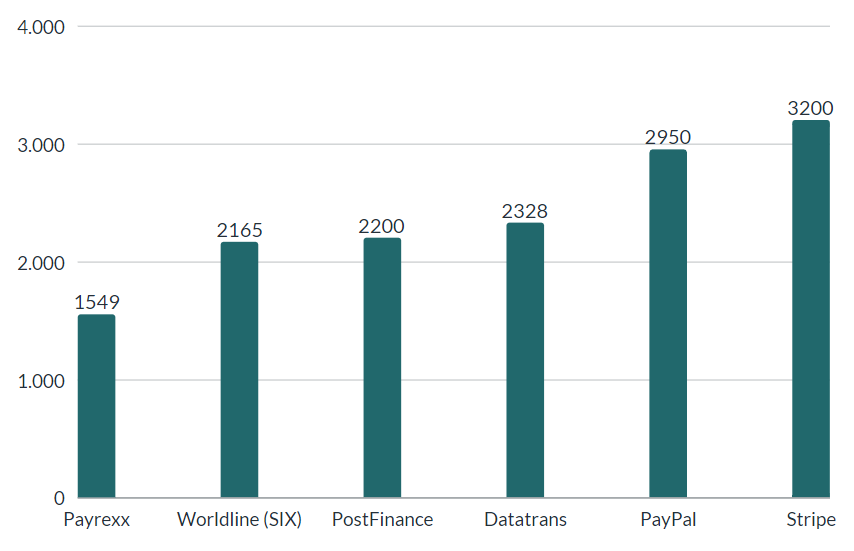

Beispiel #7: Ein Online Shop mit 100’000.- Umsatz pro Monat (1’000 Bestellungen à 100.- Warenkorbwert):

| Datatrans (Acquirer SIX) | PayPal | Payrexx Checkout | Payrexx Starter | Payrexx Plus | Payrexx Pro | PostFinance All-in-one | PostFinance Flex (Acquirer SIX) | SIX goCard! | Stripe | |

| Zahlungsmodul Fix pro Monat: | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| PSP Fix pro Monat: | 20 | 0 | 15 | 19 | 29 | 49 | 14,90 | 19,90 | 152 | 0 |

| Fixe Transaktionsgebühren: | 290 | 550 | 300 | 300 | 200 | 200 | 0 | 180 | 95 | 300 |

| % Transaktionsgebühren: | 2000 | 2400 | 1700 | 1600 | 1500 | 1300 | 2300 | 2000 | 1900 | 2900 |

| Totale Kosten pro Monat: | 2328.- | 2950.- | 2015.- | 1919.- | 1729.- | 1549.- | 2315.- | 2200.- | 2165.- | 3200.- |

Bei 100’000.- Umsatz pro Monat hat Worldline/SIX nochmals etwas aufgeholt und überholt PostFinance, während Stripe neu PayPal als Schlusslicht ablöst (und doppelt so viel kostet wie Payrexx):

Rangliste:

- Payrexx: 1549.-

- Worldline/SIX: 2165.-

- PostFinance: 2200.-

- Datatrans: 2328.-

- PayPal: 2950.-

- Stripe: 3200.-

Meine Empfehlung

Meine Empfehlung ist eindeutig: Payrexx.

Die Kombination von Stripe und PayPal galt lange Zeit als die einfachste und kostengünstigste Methode für kleinere Online Shops.

Aber mit Payrexx hat sich das meiner Meinung nach geändert:

Payrexx ist schlicht besser, einfacher einzurichten und dabei auch noch günstiger.

Selbst für kleine Online Shops mit unter 2’000.- Umsatz pro Monat lohnt sich meiner Meinung nach bereits Payrexx, auch wenn es ein paar Franken mehr kostet pro Monat. Nur schon um sich den Aufwand zu sparen, später nachträglich auf Payrexx zu wechseln, falls der Umsatz steigt oder man weitere Zahlungsarten anbieten möchte.

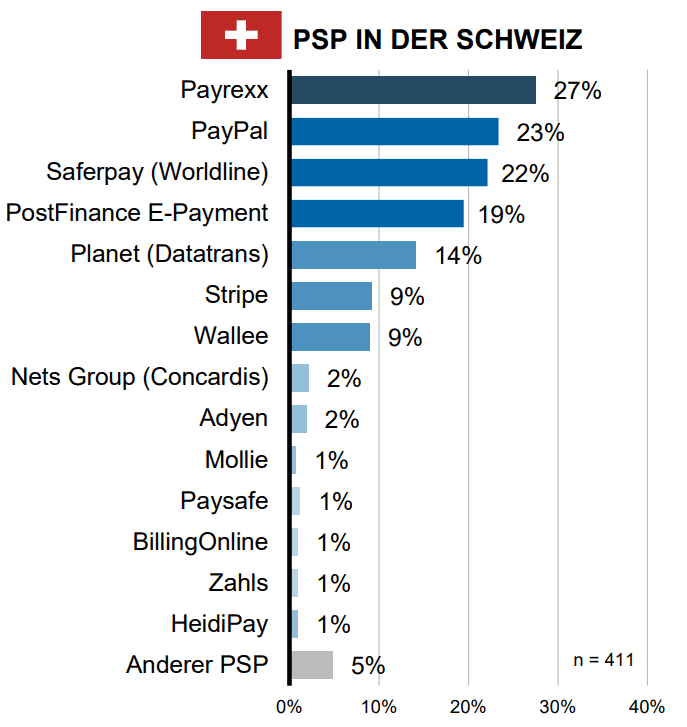

UPDATE 10.10.2023: Auch in der „Onlinehändlerbefragung 2023 : E-Commerce nach Corona“ der ZHAW ist Payrexx zum beliebtesten Payment Provider gewählt worden (mit der grössten Kundenzufriedenheit):

Payrexx hat übrigens mit der Mobiliar, Sixt oder adidas durchaus auch einige namhafte und grosse Kunden vorzuweisen.

Und noch einige ergänzende Anmerkungen zu den anderen Payment Service Providern:

Datatrans scheint mir einfach primär für Grosskunden interessant, welche komplett eigene E-Commerce Systeme entwickeln und einen entsprechenden Partner suchen (Swiss, Digitec/Galaxus oder SBB scheinen die besten Beispiele dafür zu sein).

PostFinance kann zwar kostentechnisch ziemlich gut mithalten, aber bietet schlicht zu wenige Zahlungsarten (und ist im Vergleich zu Payrexx oder Stripe lange nicht so einfach, modern und benutzerfreundlich).

Und mit Worldline/SIX Payments schliesslich habe ich persönlich nur schlechte Erfahrungen gemacht und kann ich explizit nur abraten. Der Support ist wirklich nicht hilfreich und der Adminbereich ihrer Software wirkt komplett veraltet und unintuitiv.

Worldline/SIX betreibt die Schweizer Börse SIX Swiss Exchange. Und ganz ehrlich: Man hat das Gefühl, dass das Payment Service Provider Geschäft schlicht keine Kernkompetenz ist, bzw. wo sie sich einfach auf ihren Lorbeeren und Marktanteilen ausruhen, aber keinerlei Innovation zeigt.

Das ist aber nicht nur meine eigene Erfahrung, auch die Bewertungen auf Google sprechen da für sich:

Kurz gesagt: Mit Payrexx gibt es meiner Meinung nach einen sehr eindeutigen Sieger.

Vielen Dank für den ausführlichen Artikel.

Was mich auch sehr in diesem Zusammenhang interessieren würde: gibt es auch payment service provider, welche sich mit einer Membersite verbinden lassen?

Mein Wunsch: ähnlich wie Digistore24 und DigiMember, möchte ich einen Marktplatz aufbauen. Ich möchte jedoch der Vertragspartner sein, also eine Webseite auf WordPress aufbauen, diese dann mit einem Plugin sichern, dass nur Mitglieder darauf zugreifen können und ein Bezahlsystem andocken. Das Bezahlsystem sollte nach erfolgter Zahlung dem Kunden automatisiert die Zugangsdaten für den Marktplatz senden. Ist dieser Wunsch zu hoch gegriffen?

Hallo Martin,

Dafür brauchst Du ein Membership Plugin, wie DigiMember eines wäre. Ich persönliche aber nutze und empfehle dafür MemberPress, siehe hier: https://8020webdesign.ch/wordpress-membership-plugin/#memberpress

In dem Membership Plugin kannst Du dann Stripe für Kreditkarten und PayPal als Payment Provider verwenden (Du bist dabei natürlich Vertragspartner, das Plugin bietet einfach die Schnittstelle). Meines Wissens gibt es kein Membership Plugin dass Payrexx unterstützt.

Beste Grüsse,

Michael

Will mal kurz loswerden, dass der Artikel wirklich hilfreich, gut durchdacht und einleuchtend ist und man merkt, dass hier wirklich verstanden und erklärt wird, was für den Leser wichtig ist. Keine Lückenfüller, viel Info und sogar an Sonderfälle daran gedacht, dass man z.B. auf die Idee kommen kann, mehrere Plugins zu kombinieren und darauf Antworten gegeben.

Hat mir viel weitergeholfen und Fragen geklärt, danke.

Vielen Dank für das Feedback! Ja, in dem Artikel steckt einiges an Recherche und auch Erfahrung drin 🙂

Sehr spannend finde ich: Als ich bei Stripe kürzlich betreffend besserer Konditionen anfragen wollte, haben die mich an Payrexx verwiesen, ich müsse dort die Konditionen verhandeln. Mein Online-Shop läuft via Jimdo, welches sich nur mit Stripe oder Paypal verbinden kann… verstehe grad die Welt nicht mehr. Würde ja gerne Twint akzeptieren, was mit Stripe natürlich nicht geht.

Hallo Beat,

Dass Stripe Dich an Payrexx verweist kommt mir auch etwas komisch vor 😉

Aber ja, Payrexx bietet für Jimdo noch kein Plugin/Integration an (die von Payrexx unterstützten Online Shop Systeme sind hier aufgelistet).

Auch TWINT selber bietet kein Jimdo Plugin.

Beste Grüsse,

Michael

Grüezi,

vielen Dank für diesen ausführlichen und absolut hervorragenden Top-Artikel zu den Schweizer PSPs. Seit SIX Payment unglücklicherweise von Worldline übernommen wurde, sind die hohen Preise aber nicht deren einziges Problem 😉 Mit Payrexx bin ich im Gespräch und es sieht vielversprechend aus.

Noch eine Ergänzung zu Stripe, falls das noch niemand geschrieben hat:

Zum einen ist Stripe nach ersten Tests ein getarntes Gebührenmonster. Bei Aufträgen ab CHF 200 aufwärts, relativiert es sich. Aber Kleinsthändlern rate ich trotz der kostenlosen Abogebühr eher ab. Ein weiteres Problem von Stripe: Auszahlungen erfolgen nur in EUR, USD oder GBP. Ohne dediziertes Fremdwährungskonto, das zwar i.d.R. nur CHF 15/Mt. kostet, dürften spätestens die Auszahlungen zu einem Gebührenschock wegen der Bankgebühren werden. Ob Schweizer Banken auch eine Sondergebühr belasten, wenn die Zahlung von einer ausländischen Bank kommt, kann ich noch nicht bestätigen, ist aber ebenfalls naheliegend. In dem Fall wäre Stripe für die Schweiz nicht realistisch. Es ist zu hoffen, dass sie eine Zweigniederlassung mit lokaler Bank eröffnen.

Hallo Reto,

Ja, dass Stripe teuer ist, zeigen die gerechneten Zahlen im Artikel. Aber dass die Auszahlungen nicht in CHF gemacht werden können, kann ich nicht bestätigen. Ich erhalte das Geld in CHF und habe bei der Auszahlung auch keine zusätzlichen Gebühren. Aber eben, das nur als Ergänzung, kann ich natürlich jetzt nicht genau von Aussen beurteilen, ob und was das Problem sein könnte.

Beste Grüsse,

Michael

Guten Tag

Können Sie etwas zu den Installationskosten von Payrexx sagen? Gemäss einem individuellen Angebot betragen die Setup Kosten rund CHF 8’500.00. Nebst den Abo Kosten kommen anscheinend noch CHF 2’000 pro Jahr SaaS Lizenzgebühren dazu. Da müssen die Umsätze schon ordentlich sein, um dies zu amortisieren.

Hallo Mike,

Ich weiss ja nicht was das für eine Offerte sein soll, aber Nein, Payrexx hat genau die Kosten wie im Artikel beschrieben bzw. wie auf deren Preise-Seite angegeben.

Beste Grüsse,

Michael

Hallo Michael

Herzlichen Dank für diesen Beitrag!

Ich betreibe einen WooCommerce Shop, und nutzte STRIPE für Kreditkartenzahlungen, was für geringes Volumen super war und zudem immer tadellos funktioniert hat.

Leider sind die Kommissionen für STRIPE extrem hoch (übrigens nur für die Schweiz). Erst ab einem Kartenumsatz von >50’000 CHF in je drei aufeinanderfolgenden Monaten ist STRIPE gewillt über bessere Konditionen zu verhandeln.

Nach verschiedenen erfolglosen Versuchen war ich bei wallee gelandet, was eigentlich sehr attraktiv erschien. Leider musste ich auch feststellen, dass hinter wallee die Firmen customweb GmbH bzw. Sellxed.com stehen. Ich empfehle jedem die Goolge Ratings von customweb zu lesen. Als ich dort für bezahlten Support angefragt habe, bekam ich die Antwort, dass man aktuell keine freien Entwickler habe…

Dank diesem Blogpost bin ich nun bei Payrexx gelandet: Schweizer Firma, kompetente Mitarbeiter, sehr attraktive Konditionen, einfacher Setup, übersichtliches Adminportal und alle relevanten Zahlungsmittel für den Schweizer Markt vorhanden. Nach rund 1,5 Monaten mit Payrexx kann ich diese Lösung nur weiterempfehlen.

Hätte ich in den letzten 12 Monaten schon Payrexx anstatt STRIPE genutzt, hätte ich knapp 50% gespart!

Hallo Rolf,

Vielen Dank für Deinen Kommentar und Erfahrungsbericht! Gut zu hören, wenn meine Empfehlung hier im Artikel bestätigt wird.

Beste Grüsse,

Michael

Lieber Michael,

ich hätte da mal eine Frage wie es sich so verhält mit DSGVO und amerikanischen Anbietern wie Stripe. Ist dies bedenklich?

Liebe Grüsse

Benjamin

Hallo Benjamin,

Soviel ich weiss solltest Du grundsätzlich die Besucher via Datenschutzerklärung auf den Einsatz von Stripe hinweisen. Mehr kann ich dazu leider auch nicht sagen. Gemäss DSGVO ist alles bedenklich 😉

Beste Grüsse,

Michael

Grüezi Herr Brütsch

Ich hatte kürzlich Kontakt mit Worldline. Die monatlichen Gebühren sind jetzt glaube ich weggefallen. Zudem gibt es auch gratis Plug-Ins (https://www.six-payment-services.com/de/site/e-commerce-developer/developer/plugins.html#scrollTo=woocommerce_downloads)

Was halten Sie davon? Wäre es dann eher eine Empfehlung wert, oder trotzdem nicht?

Vielen Dank für Ihre Ausführungen.

Beste Grüsse,

Sandro Koster

Grüezi Herr Koster,

Vielen Dank für den Hinweis, das hatte ich noch nicht mitbekommen. Also Ja, die monatlichen Gebühren sind zwar weggefallen, dafür die Transaktionsgebühren spürbar erhöht von vorher „2% + 0.10 CHF“ auf „2.85% + CHF 0.29“. Ich müsste es im Artikel entsprechend neu durchrechnen, aber grundsätzlich sind die prozentualen Transaktionsgebühren ja der grösste Kostenpunkt, sprich wahrscheinlich sogar eine Verteuerung (ausser bei sehr wenigen Transaktionen).

Nichts, was meine Meinung zu SIX/Worldline ändern würde 😉

Beste Grüsse,

Michael Brütsch

Hallo Michael

Vielen Dank für diese ausführliche Arbeit und Übersicht… Sie hat mich definitiv erhellt. ^^

Ich bin beim Durchforsten der Angebote neben den von dir genannten Anbieter noch auf IDEAL PAYMENT gestossen. Diese Firma arbeitet mit anderen PSP’s zusammen (wie z.B. Post Finance & Payrexx). Für mich ist diese Firma interessant, weil die Kosten bei sehr niedrigen Einkünften (Non-Profit-Organisation bzw. Donation only) sehr tief gehalten werden können.

Mich würde aber Deine Meinung zu diesem Angebot interessieren: Ein gutes Angebot? Oder habe ich da was übersehen?

Vielen Dank für deine Einschätzung und eine gute Zeit!

Dave

Hallo Dave,

Die Firma sagt mir nichts, und auch das Angebot (bzw. die Website allgemein) sieht eher nach einem Nischenangebot aus. Es sieht so aus, als würden sie sowieso Payrexx als White Label Lösung im Hintergrund anbieten. Eben auch dadurch, dass Inkasso/Kauf auf Rechnung ein Kerngeschäft ist. Kann ich aber ansonsten nicht viel dazu sagen.

Beste Grüsse,

Michael

Guten Tag Michael

Ich verwende für meinen Webshop Wallee. War überrascht, dass die hier nicht in deiner Liste erschienen sind. Kennst du die oder warum haben die es nicht in deine Auswertung geschafft.

Gruss Marco

Hallo Marco,

Meine Meinung zu Wallee habe ich etwas weiter unten in einem Kommentar geteilt: https://8020webdesign.ch/payment-service-provider/#comment-27030

Wobei ich sagen muss, dass Wallee scheinbar vor kurzem die Website komplett neu gemacht hat. Vielleicht muss ich es mir einmal neu genau anschauen.

Beste Grüsse,

Michael

Hallo Michael

Besten Dank für deine sehr informative Seite über die Zahlungsdienstleister für E-Shops. War Mal ganz interessant zu lesen, was es so gibt und was es überhaupt kostet. Ist ja auch nicht ganz günstig die Sache…

Danke und Gruss Marco

Hallo Marco,

Ich glaube kein einziger Händler/Online Shop Betreiber ist mit den Gebühren für Kreditkarten & Co. wirklich zufrieden 😉 Aber man kommt halt schlicht nicht darum herum. Die Rechnung alleine reicht einfach nicht aus.

Beste Grüsse,

Michael

Dies ist eine gelungene Übersicht. Es wäre schade, wenn sie nun zunehmend an Bedeutung verliert, weil sich seit Januar die Lage, Preise, akzeptiere Zahlungsmittel laufend ändern. Es wäre super, wenn diese Übersicht laufend aktuell gehalten würde. Es ist – gerade für Neueinsteiger eine sehr gute Orientierungshilfe, herzliche Gratulation.

Hallo Christian,

Vielen Dank für Deinen Kommentar. Ich halte den Artikel grundsätzlich schon aktuell, bin jetzt gerade nochmals alles durchgegangen. Das einzige was sich geändert hat, ist dass SIX Payments jetzt seit kurzem unter der Marke „Worldline“ vermarktet wird. Wobei wie im Artikel geschrieben, wurde SIX schon 2018 von Worldline aufgekauft, erst jetzt wird das Ganze einfach offiziell auf der Website etc. präsentiert.

Beste Grüsse,

Michael

Hallo Michael

Tolle Zusammenfassung und Erklärungen zu diesem komplizierten Thema.

Für die Schweiz sind wohl Kreditkarten UND Twint ein Must für Online-Shops.

Frage: Hast du schon von zahls.ch gehört/gelesen?

Wie beurteilst du das Angebot von zahls.ch?

Herzlich, Ben

Hallo Ben,

Wenn Du Kreditkarten und Rechnung anbietest, würde ich TWINT vielleicht noch nicht als absolutes „Must“ sehen (vor allem für kleinere Shops). Aber ja, TWINT wird auf jeden Fall immer wichtiger.

Über zahls.ch bin ich auch schon gestolpert, aber sieht einfach nach einem neuen und kleinen Anbieter/Nachahmer aus, der aber ansonsten nichts Neues oder Besseres bietet. Darum sehe ich soweit keinen Grund oder Vorteil, warum man das Risiko eingehen sollte und auf zahls.ch setzen soll, wenn man einen etablierten Anbieter wie eben Payrexx hat.

Beste Grüsse,

Michael

Hallo Michael, Hallo Ben

Danke für den interessanten Artikel.

In unserer Erfahrung hat sich TWINT gerade bei kleineren Shops zum MUST entwickelt. Bei unseren Kunden machen die TWINT-Transaktionen gerne 70% des Umsatzes aus (natürlich vor allem bei Shops, die sich an Schweizer Privatkunden richten). Genau darum haben wir vor rund einem halben Jahr mit zahls.ch eine Möglichkeit ins Leben gerufen, mit der man TWINT ohne Fixkosten einbinden kann. Insbesondere bei WooCommerce ist das attraktiv. Soweit ich weiss, sind wir der einzige Anbieter, mit dem man TWINT ohne Fixkosten in WooCommerce einbinden kann.

Übrigens beziehen wir zahlreiche unserer Leistungen von Payrexx, da wir selbst kein Finanzintermediär oder Acquirer sind. Entsprechend ist das Risiko nicht wirklich höher als bei Payrexx direkt.

Wenn es weitere Fragen zu unserem Angebot gibt, beantworten wir diese gerne – einfach an info@zahls.ch mailen.

Beste Grüsse

Ivan Louis

Hallo Ivan,

70% sind natürlich ein überraschend grosser Anteil. Kommt natürlich auch ganz auf die Branche an. Ich sehe Kreditkarte und Rechnung als Must, TWINT, PostFinance und PayPal sicher als äusserst empfehlenswert.

OK, TWINT ohne Fixkosten kenne ich auch keine Alternative. Ja, das kann ich mir vorstellen, dass das für Online Shops mit z.B. Stripe für Kreditkarten eine gute Ergänzung ist 🙂

Beste Grüsse,

Michael

Ich glaube, zahls.ch gehört mittlerweile payrexx. Auf jeden Fall sieht das Backend exakt identisch aus und man wählt sogar die payrexx Zahlanbieter (bei zahls.ch) aus. Dünkt mich alles etwas dubios…

Danke für den Artikel.

Beste Grüsse, Martin

Hallo Martin,

Zahls.ch scheint schon noch unabhängig, aber mehr kann ich dazu auch nicht sagen. Payrexx bietet mittlerweile auch die Möglichkeit, TWINT Zahlungen anzunehmen ohne einen eigenen TWINT Vertrag abschliessen zu müssen.

Beste Grüsse,

Michael

Sehr geehrter Herr Brütsch,

Ich bin gespannt, ob Sie auch Adyen und / oder Wallee (Schweizer Firma) verglichen haben und wie sie sich mit Payrexx (z.B.) vergleichen würden?

Grüezi Herr Staal,

Adyen war mir nicht bekannt, bzw. ist als ausländischer Anbieter in der Schweiz im Vergleich schlicht nicht interessant (weil keine PostFinance, TWINT, etc.).

Wallee ist so eine Sache. Hinter der Firma Wallee AG steckt die gleiche Firma bzw. das Team von customweb GmbH. customweb GmbH bzw. deren Brand Sellxed.com bieten die ganzen Zahlungsmodule für die verschiedenen Online Shop Systeme an (wie im Artikel oben erwähnt).

2 Punkte die mir zu Wallee aufgefallen sind:

1. Die Bewertungen sowohl zur Code-Qualität als auch zum Support von customweb sind sehr durchzogen (siehe Profil in Google).

2. Der auf der Startseite prominent verlinkte Artikel (https://wallee.com/blog/de/vergleich-zahlungsanbieter-schweiz.html) ist eine leicht angepasste 1:1 Kopie von diesem Artikel der von Payrexx geschrieben wurde: https://medium.com/payrexx/payment-service-provider-f%C3%BCr-schweizer-onlineshops-im-vergleich-ac3a32970836

Darum empfehle/berücksichtige ich Wallee hier nicht, bzw. sehe ich Wallee als schlechtere Version von Payrexx. Wichtig: Ich sage damit nicht, dass Wallee per se schlecht ist. Das ist einfach meine Meinung wie ich es sehe und warum ich Payrexx empfehle.

Beste Grüsse,

Michael Brütsch

Hallo Herr Brütsch

Vielen Dank für die super Zusammenfassung! In einem Projekt werden wir nun wohl Stripe integrieren. Wie ich gesehen habe, unterstützen die nun auch Google Pay, Apple Pay und Sofort/Klarna. In Ihrer Tabelle ist das aber nicht aufgelistet. Oder habe ich mich da vertan?

https://stripe.com/de-ch/payments/features#payment-options

Viele Grüsse

Roman Schaller

Grüezi Herr Schaller,

Danke für den Hinweis, habe ich im Artikel auch gleich ergänzt. Ja, es sieht so aus als würde Stripe Google Pay, Apple Pay und Sofort/Klarna unterstützen. Wobei ich live in 2 Stripe Konten von mir jetzt nur Apple Pay und Klarna/Sofort aktivieren könnte, Google Pay interessanterweise aber nicht. Ev. gibt es doch noch eine Länderbeschränkung dafür.

Beste Grüsse,

Michael Brütsch

Sehr geehrter Herr Brütsch

Vielen Dank für den informativen Beitrag!

Müssten Sie in Ihrer Kalkulation nicht noch die ‚Gebühren bei externen Zahlungsanbietern (Connectors)‘ gemäss https://www.payrexx.com/de/preise/ miteinbeziehen?

Freundliche Grüsse

Sandro Cercamondi

Grüezi Herr Cercamondi,

Gute Frage, aber Nein, in dem Beispiel sind ja nur die Kosten für Kreditkarten berechnet (weil Kreditkarten bei den meisten Shops den grössten Anteil ausmachen). Das heisst:

1. Müsste der Umsatz für die „externe“ Zahlungsart wie z.B. TWINT so gross sein, dass die zusätzlichen Payrexx Gebühren die 200.- Zahlungsmodul Lizenzkosten überschreitet (und den zusätzlichen Aufwand der Integration lassen wir mal weg). Aber:

2. Wenn der Umsatz entsprechend gross ist, ist man bei Payrexx höchstwahrscheinlich sowieso im PRO Plan, bei dem die externen Zahlungsarten keine zusätzlichen Gebühren mehr verursachen.

Man muss natürlich die individuelle Situation genauer anschauen. Aber in den meisten Fällen ist das schlicht irrelevant und bleibt Payrexx die beste Lösung 🙂

Bzw. als Hinweis speziell für PayPal: Dafür gibt es bei WooCommerce ja ein gratis Standard-Plugin, welches bei kleineren Shops genutzt werden kann (die nicht den Payrexx PRO Plan haben).

Beste Grüsse,

Michael Brütsch

Danke für die Rückmeldung.

Bei noch genauerer Betrachtung der Konditionen bin ich etwas erschrocken, denn Payrexx verlangt für Zahlungen über American Express 5-4 %. Ebenfalls wird bei Visa und Mastercard Geschäftskarten eine Transaktionsgebühr von 4-3.2 % erhoben, was ich extrem viel finde. Entweder verstehe ich die Preisliste oder Methodik falsch, aber aus meiner Sicht sind diese Konditionen ziemlich unattraktiv in einem B2B Umfeld. Stimmen Sie mir zu?

Haben Sie ebenfalls die Konditionen von Banken für Geschäftskonten verglichen? Ich habe mir die Startup Pakete von CS, UBS & PostFinance angeschaut und mich für das CS Easy Startup Paket entschieden. Leider bin ich mit deren Kreditkarten, welche von Swisscard stammen, unzufrieden. Swisscard hat keine Schnittstelle zur CS oder zu Bexio.

Freundliche Grüsse

Sandro Cercamondi

Grüezi Herr Cercamondi,

Gute Frage, aber das scheint normal zu sein. Payrexx ist einfach der einzige Anbieter, der das transparent ausweist. Die beiden Acquirer Concardis und PAYONE (welcher übrigens gerade anfangs Monat von SIX aufgekauft wurde) haben die Gebühren gar nicht veröffentlicht (oder einfach zu gut versteckt). Aber bei SIX findet sich ebenfalls ein Zuschlag von 1,3% für Firmenkarten (wobei nur „internationale“ Karten – da müsste man jetzt halt wirklich eine individuelle Offerte einholen): https://www.six-payment-services.com/dam/download/datasheets/e-commerce/110035101-ds-schedule-of-fees-che-de.pdf

Man muss natürlich immer die individuelle Situation anschauen, aber im Grossen und Ganzen liegt man mit Payrexx sicher nie komplett falsch. Bzw. eben in den meisten Fällen ja sogar am besten, erst bei sehr grossen Umsätzen und „Spezialfällen“ lohnt sich der genaue Vergleich.

Nein, Bank-/Geschäftskonten habe ich nicht verglichen. Aber einfach als Hinweis: Das E-Banking kann sowohl von UBS als auch Credit Suisse (und anderen Banken) mit Bexio verbunden werden: https://support.bexio.com/hc/de/articles/115002097272-Unsere-Banken-Schnittstellen

Kreditkarten hingegen können scheinbar noch bei keiner Bank/Anbieter automatisch abgeglichen werden: https://ideas.bexio.com/ideas/BANK-I-135

Übrigens auch PayPal noch nicht: https://ideas.bexio.com/ideas/BANK-I-52

Beste Grüsse,

Michael Brütsch

Danke für die erneute und schnelle Rückmeldung.

Für mich sind 4 % unverhältnismässig und bin eher im B2B Bereich aktiv, daher werde ich bei Stripe bleiben.

Oha, dass keine Kreditkarten bei Bexio verbunden werden kann, wusste ich nicht. Ich dachte, dass es an Swisscard liegt, da die Bank keine Anbindung hat.

Lieber Gruss

Sandro Cercamondi

Sehr geehrter Herr Brütsch

Besten Dank für Ihren sehr interessanten Artikel!

Als Geschäftsführer der Payrexx AG habe ich mich darüber sehr gefreut. Wir streben jederzeit nach Vereinfachung im digitalen Geldverkehr, erhöhter Abwicklungsgeschwindigkeit, Kostensenkung, starker Serviceorientierung und hoher Konformität, Transparenz sowie der Ausnutzung von Netzwerkeffekten.

Zudem bauen wir aktuell den Kundendienst mit weiteren Experten aus.

Ihre Meinung als WordPress Spezialisten ist für uns sehr wichtig!

Sehr geehrter Herr Schmid,

Vielen Dank für Ihren Kommentar und Einblick aus Anbietersicht. Und das ist natürlich immer eine gute Nachricht, wenn in den Support und Kundendienst investiert wird.

Beste Grüsse,

Michael Brütsch